Wenn dein Unternehmen einmal angelaufen ist und du erste Verkäufe oder Aufträge erzielst, wird es zwangsläufig Zeit, deiner Kundschaft eine Rechnung zu stellen. Dabei ist eine korrekte Rechnungslegung enorm wichtig. Wenn du eine Rechnung schreibst und dir dabei Fehler unterlaufen oder du wichtige Pflichtangaben vergisst, kann es sehr schnell sehr teuer werden.

Wir zeigen dir in diesem Beitrag die Grundlagen der Rechnungsstellung, damit du schnell in der Lage bist, eine korrekte Rechnung zu schreiben. Außerdem geben wir dir Beispiel-Rechnungen an die Hand, an denen du dich orientieren kannst.

Was ist eine Rechnung?

Laut § 14 UStG ist eine Rechnung definiert als “jedes Dokument, mit dem über eine Lieferung oder sonstige Leistung abgerechnet wird, gleichgültig, wie dieses Dokument im Geschäftsverkehr bezeichnet wird.”

Wer muss eine Rechnung schreiben?

Es besteht lediglich in zwei Fällen eine juristische Pflicht zur Rechnungsstellung:

- In Zusammenhang mit Lieferungen und Leistungen, die sich auf ein Grundstück beziehen

- In Zusammenhang mit Lieferungen und Leistungen, die sich an Unternehmen oder juristische Personen richten

Unter diesen Gegebenheiten ist der leistende Unternehmer bzw. die leistende Unternehmerin dazu verpflichtet, innerhalb einer Frist von 6 Monaten eine Rechnung an den Leistungsempfänger bzw. die Leistungsempfängerin zu stellen. Grundlage dafür ist § 14 UStG (Umsatzsteuergesetz). Es besteht in keinem anderen Fall eine juristische Pflicht zur Rechnungsstellung.

Jedoch führt mittelbarer Zwang häufig dazu, dass es für alle Beteiligten besser ist, eine Rechnung zu schreiben. Sehen wir uns dafür ein Beispiel an:

Häufig verlangen öffentliche Einrichtungen und Vereine – unabhängig von der rechtlichen Verpflichtung – eine professionelle Rechnung, bevor sie eine Überweisung oder Auszahlung tätigen. Grund dafür ist, dass diese Rechnung als Nachweis für Ausgaben dient, die oft Steuervorteile für die zahlende Person bedeuten. So kommt es vor, dass auch Privatleute in einigen Fällen Rechnungen schreiben müssen, die jedoch gar nicht wissen, was in eine solche hineingehört.

Schreibt eine Privatperson eine Rechnung, agiert sie direkt als Kleinunternehmer:in. Daher ist es wichtig, dass auch Privatleute sich an Rechnungsvorlagen halten, um Fehler zu vermeiden. Jedoch müssen sie auf der Rechnung unbedingt auf die Kleinunternehmerregelung hinweisen.

Lesetipp: Du willst ein Kleinunternehmen gründen? Wir zeigen dir, wie es funktioniert!

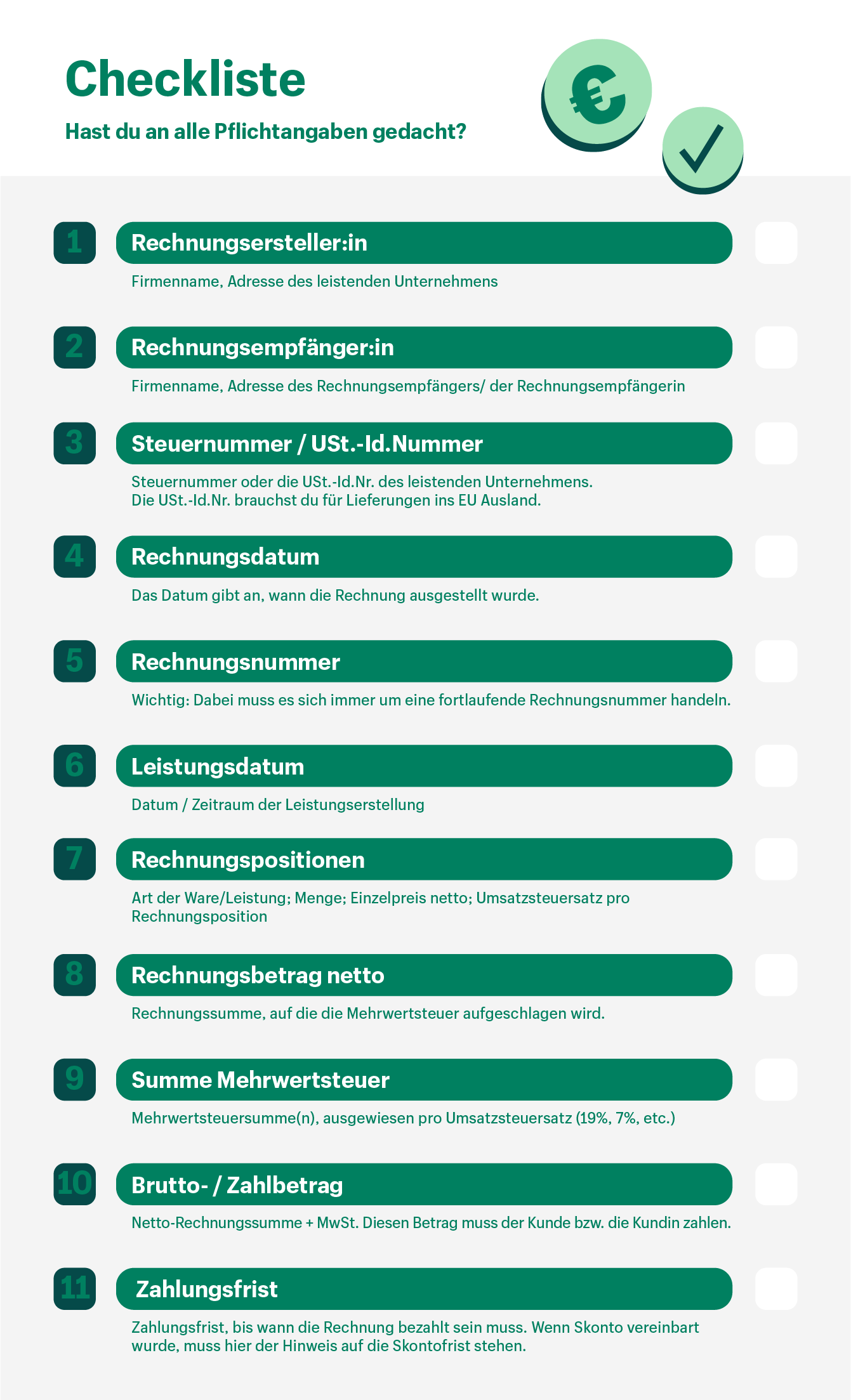

Pflichtangaben Rechnung

Was genau eine rechtssichere Rechnung ausmacht, welche Pflichtangaben sie beinhalten und welche Voraussetzungen sie erfüllen muss, regelt § 14 Umsatzsteuergesetz (UStG). Wichtig ist, dass du auf deiner Rechnung klar erkenntlich machst, ob es sich um eine Rechnung oder eine Gutschrift handelt!

Folgende Pflichtangaben müssen auf einer regulären Rechnung mit ausgewiesener Umsatzsteuer enthalten sein:

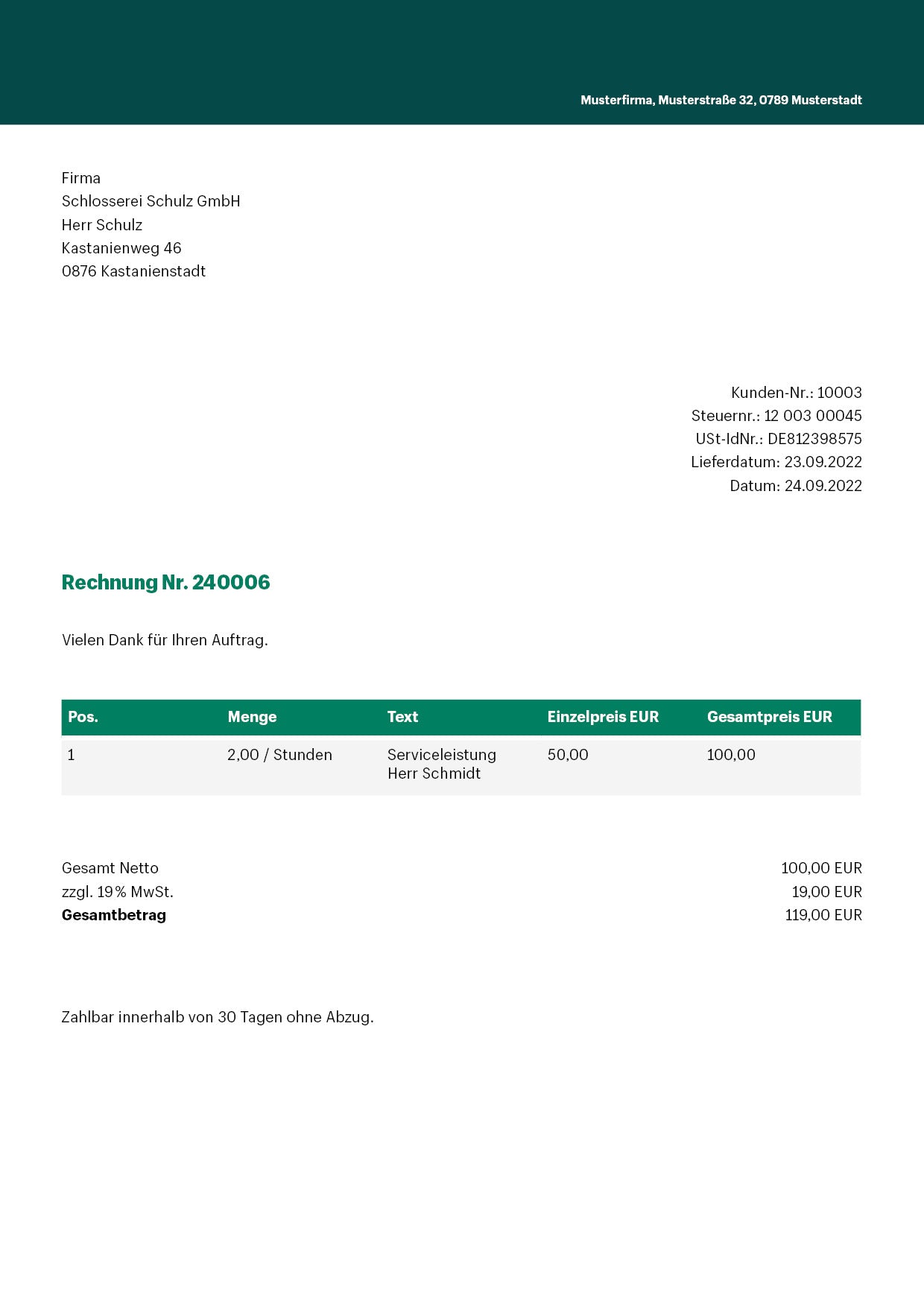

- Der vollständige (Firmen-)Name und die Anschrift des Rechnungsausstellers bzw. der Rechnungsausstellerin

- Die Rechnungsadresse, sprich der vollständige (Firmen-)Name und Anschrift des Rechnungsempfängers bzw. der Rechnungsempfängerin

- Steuernummer oder Umsatzsteuer-Identifikationsnummer des Rechnungsausstellers bzw. der Rechnungsausstellerin

- Die fortlaufende Rechnungsnummer. Dabei handelt es sich um eine fortlaufende Zahlenfolge, die du als Rechnungsersteller:in selbst vergibst. Diese darf immer nur ein einziges Mal verwendet werden und dient dazu, eine Rechnung einer Leistung bzw. einer Lieferung an einen Kunden bzw. eine Kundin zu einem bestimmten Zeitpunkt zuordnen zu können.

- Das Ausstelldatum der Rechnung

- Der Zeitpunkt der Lieferung bzw. Leistung oder den Lieferzeitraum

- Die Menge bzw. der Umfang und die Art der erbrachten Lieferung(en) oder Leistung(en)

- Der Einzelbetrag pro Leistung bzw. Lieferung (aufgeschlüsselt nach Umsatzsteuersätzen)

- Alle im Voraus vereinbarten Minderungen des Rechnungsbetrags (bspw. Skonto)

- Der netto Rechnungsbetrag

- Der anzuwendende Umsatzsteuersatz und den auf den Rechnungsbetrag entfallenden Steuerbetrag

- Der brutto Rechnungsbetrag

- Die Zahlungsfrist (bis wann die Rechnung bezahlt werden muss)

Lesetipp: Wie du deine Steuernummer beantragen kannst, erklären wir dir in diesem Blogbeitrag.

Neben diesen Pflichtangaben gibt es außerdem weitere sinnvolle Punkte, die auf einer professionellen Rechnung hilfreich sein können:

- Deine Bankverbindung, damit deine Kund:innen wissen, auf welches Konto sie die Zahlung leisten müssen.

- Informationen zum Geschäftsführer bzw. der Geschäftsführerin/ oder Inhaber bzw. Inhaberin des Unternehmens.

- Der Handelsregister-Eintrag (falls dieser vorhanden ist).

- Eine Telefonnummer und E-Mail-Adresse für eventuelle Rückfragen.

Lesetipp: Dir fehlt noch das passende Konto für dein Unternehmen? Unser Geschäftskonto-Vergleich hilft dir weiter.

Zudem ist eine ansprechende Gestaltung der Rechnung inklusive des CI (Corporate Identity) und der Firmenfarben deines Unternehmens sinnvoll. Auch das Rechnungsdesign ist Teil des Marketings bzw. des Markenaufbaus.

Sonderregelung für Kleinunternehmer:innen

Wenn du eine Rechnung als Kleinunternehmer:in oder über Kleinbeträge schreibst, kannst du eine vereinfachte Form der Rechnungsstellung nutzen.

Die Kleinunternehmer-Rechnung

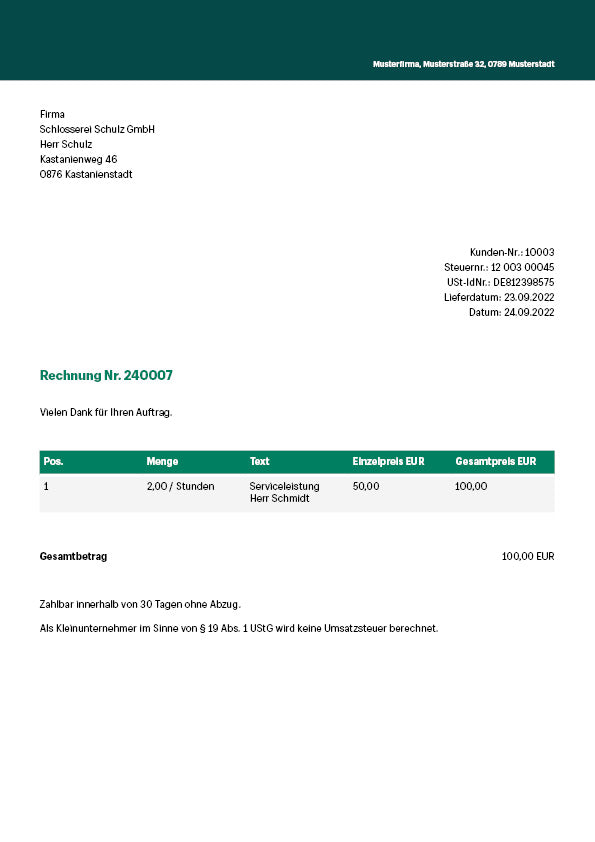

Machst du als Kleinunternehmer:in von der Kleinunternehmerregelung Gebrauch, kannst du Rechnungen ohne die Umsatzsteuer schreiben. Dazu musst du auf deiner Rechnung durch einen Verweis auf § 19 UStG kenntlich machen, dass keine Steuer ausgewiesen wird.

Eine Kleinunternehmer-Rechnung unterscheidet sich also in zwei Punkten:

- Die Steuerbefreiung gemäß § 19 UStG muss auf jeder Rechnung ausgewiesen werden.

- Die Umsatzsteuer darf nicht auf den Rechnungen ausgewiesen werden. Daher wird auch nicht zwischen Netto- und Bruttobeträgen unterschieden.

Kleinbetragsrechnungen

Zu den Kleinbetragsrechnungen zählen Rechnungen, bei denen der Rechnungsbetrag unter 250 Euro (Bruttobetrag bei ausgewiesener Umsatzsteuer) liegt.

Bei diesen Rechnungen genügen folgende Angaben:

- Name und Anschrift des Rechnungsausstellers bzw. der Rechnungsausstellerin

- Rechnungsdatum

- Mengenangabe bzw. Umfang und Art der erbrachten Lieferung(en) oder Leistung(en)

- Anzuwendender Steuersatz oder Grund für die Steuerbefreiung

- Gesamtbetrag der Rechnung

Es ist ratsam, auch bei Kleinbetragsrechnungen alle Pflichtangaben zu berücksichtigen. So gewöhnst du dich direkt an die umfangreichen Angaben und machst später bei umsatzstärkeren Geschäften weniger Fehler.

Lesetipp: Wie du ein Nebengewerbe anmelden kannst, erfährst du hier.

Rechnung erstellen: Wie funktioniert das?

Solltest du zur Erstellung deiner Rechnungen aktuell keine Rechnungssoftware oder ein Rechnungsprogramm verwenden, zeigen wir dir in diesem Abschnitt zwei Beispiele, wie eine korrekte Rechnung aussehen kann. Dazu geben wir dir eine kurze Rechnungsvorlage für:

- Unternehmen, die die Mehrwertsteuer (MwSt.) bzw. Umsatzsteuer (USt) ausweisen

- Kleinunternehmer:innen

Du kannst dich an diesen Mustern für deine Rechnungserstellung orientieren. Nutze dazu einfach ein Textverarbeitungsprogramm wie bspw. Microsoft Word und passe diese Vorlagen an die Bedürfnisse deines Unternehmens an. Grundlegend empfehlen wir dir, deine Rechnungen digital zu erstellen und zu versenden, da ab dem 1. Januar 2025 alle Unternehmen, die Geschäfte mit anderen Unternehmen innerhalb Deutschlands tätigen, ihre Rechnungen in einem elektronischen Format ausstellen und empfangen müssen. Dies gilt für zuerst einmal für B2B-Geschäfte, um die Transparenz und Effizienz im Rechnungsaustausch zu erhöhen.

Vorlage mit ausgewiesener Umsatz- bzw. Mehrwertsteuer

Vorlage für Kleinunternehmer:innen

Wie bereits erwähnt, musst du auf § 19 des UStG verweisen, wenn du eine Rechnung ohne MwSt. bzw. USt schreiben willst. Wenn du von dieser Kleinunternehmerregelung Gebrauch machen willst, sollte die obige Rechnungsvorlage etwa so aussehen:

Rechnungsstellung im Ausland

Im EU-Ausland gelten im Großen und Ganzen einheitliche Vorschriften. Daher weichen diese Rechnungen auch nur sehr selten vom deutschen Standard ab. Zudem hat Deutschland mit den meisten Ländern (z.B. Schweiz oder USA) Abkommen, die die Rechnungslegung vereinfachen.

Es gilt aber trotzdem: Wenn du eine Rechnung ins Ausland stellst, musst du immer einige Faktoren berücksichtigen. Damit du Probleme (z.B. Steuernachzahlungen) vermeidest, zeigen wir dir, was du bei der Rechnungslegung ins Ausland beachten musst.

Welcher Gruppe gehören Rechnungsersteller:in und Kund:in an?

Ob du als Regel- oder Kleinunternehmer:in zählst, spielt für deine Rechnungslegung ins Ausland eine wichtige Rolle. Dabei gibt es drei verschiedene Möglichkeiten, zwischen welchen Gruppen ein Geschäft über die deutsche Grenze hinaus ablaufen kann:

- Du bist Kleinunternehmer:in.

- Nur du bist Regelunternehmer:in.

- Du und dein Kunde bzw. deine Kundin sind Regelunternehmer:innen.

Wer ist Regelunternehmer:in und wer Kleinunternehmer:in?

Wenn ein Unternehmen oder Selbstständige mit Hilfe der Umsatzsteuervoranmeldung Gelder vom Finanzamt erstatten lassen, gelten sie als Regelunternehmer:in. Eine Privatperson wird automatisch als Kleinunternehmer:in bezeichnet.

Fall 1: Du bist Kleinunternehmer:in

Wenn du zu den Kleinunternehmer:innen zählst, musst du keine Umsatzsteuer auf Rechnungen ausweisen. Auch bei Geschäften ins Ausland darfst du dies nicht tun, weshalb die Rechnung so aussehen kann, wie unsere Musterrechnung für Kleinunternehmer:innen, die du im vorangegangenen Abschnitt findest.

Lesetipp: Alle Informationen zur Anlage EÜR und der einfachen Gewinnermittlung erfährst du in diesem Beitrag.

Fall 2: Nur du zählst als Regelunternehmer:in

Auch dieser Fall ist ziemlich simpel. Verkaufst du als Regelunternehmen an eine Privatperson (bzw. ein Kleinunternehmen) im Ausland, dann bleibt der Leistungsort in dem Land, in dem du deinen Sitz hast. Daher kannst du wie bei einer regulären Inlandsrechnung die gängige Umsatzsteuer abführen. Auch hier kannst du dich an unserer Rechnungsvorlage mit ausgewiesener Umsatzsteuer aus dem obigen Abschnitt orientieren.

Lesetipp: Alle Infos zu den neuen EU-Umsatzsteuerregeln erhältst du in diesem Beitrag.

Fall 3: Du und dein Kunde bzw. deine Kundin sind Regelunternehmer:innen

Hier wird es etwas komplizierter. Verkaufst du an ein anderes Regelunternehmen im EU-Ausland, dann verschiebt sich der Leistungsort. Jetzt kommt das sogenannte Reverse-Charge-Verfahren zur Anwendung.

Das bedeutet, dass nicht mehr der leistende, sondern der empfangende Betrieb verpflichtet ist, die Umsatzsteuer abzuführen.

Daher musst du bei diesem Fall folgende Angaben ergänzen bzw. ändern:

- Der Hinweis zum Reverse-Charge-Verfahren.

- Die Umsatzsteuer wird nicht mehr ausgewiesen.

- Angabe der Umsatzsteuer-Identifikationsnummer wird zur Pflicht.

Wichtig ist, dass du in jedem Fall eine englische Rechnungsvorlage nutzen solltest, um Sprachbarrieren zu vermeiden.

USt-ID, Steuernummer oder Steuer-ID: Was gehört auf die Rechnung?

Die Frage ist abhängig davon, mit wem du Geschäfte machst.

Du machst Geschäfte als Unternehmen mit deutschem Firmensitz innerhalb von Deutschland:

An dieser Stelle reicht es aus, wenn du entweder deine Steuernummer oder deine Steuer-ID angibst. Deine Steuernummer wird dir automatisch vom Finanzamt zugeteilt, um Steuerpflichtige zu identifizieren. Du solltest auch beachten, dass die Steuernummer nicht mit der Steuer-ID gleichzusetzen ist!

Du machst Geschäfte als Unternehmen mit deutschem Firmensitz mit Geschäftspartner:innen im EU-Ausland:

Ist das bei deinem Verkauf der Fall, kannst du die Steuernummer auf der Rechnung mit deiner Umsatzsteuer-ID ersetzen.

Du zählst nach § 19 UStG als Kleinunternehmer:in:

Solltest du als Kleinunternehmer:in gezählt werden und damit nicht umsatzsteuerpflichtig sein, genügt auf deiner Rechnung die Steuernummer. Auf deiner Ausgangsrechnung muss die Umsatzsteuer-ID nicht angegeben werden.

Lesetipp: Wenn du ein Kleingewerbe anmelden willst, zeigen wir dir in diesem Beitrag, was du beachten musst.

Konsequenzen bei fehlerhafter Rechnungslegung

Unmittelbare Folgen einer fehlerhaften Rechnungslegung wirken auf den ersten Blick harmlos. Es sind nämlich die Rechnungsempfänger:innen, die keine Rückerstattung vom Finanzamt erhalten, wenn sie dort fehlerhafte Rechnungen einreichen. Es kann aber passieren, dass der bzw. die Rechnungsempfänger:in den bzw. die Rechnungsersteller:in verklagt, wenn ein Schaden durch ausbleibende Zahlungen oder (Rück-)Forderungen des Finanzamts entstanden ist.

Dass ein Gerichtsverfahren sehr kostspielig sein kann, weißt du sicher bereits. Aber auch aufgrund anfallender Zinsen können die Beträge, die wegen fehlerhafter Rechnungslegung eingefordert werden, existenzbedrohend sein. Prüfe deine Rechnungen daher unbedingt auf Korrektheit – egal, ob du Sender:in oder Empfänger:in bist.

Aufbewahrungsfristen für Rechnungen

Generell gilt, wer eine Rechnung stellt, muss diese mindestens 10 Jahre aufbewahren bzw. archivieren. Diese Pflicht gilt für jedes Unternehmen – auch für Freiberufler:innen.

Auch für Kleinunternehmer:innen oder Selbstständige, die nebenberuflich tätig sind, gibt es hier keine Ausnahme. Vor allem elektronische Rechnungen stellen dabei ein Problem dar, da das Abspeichern als PDF-Dateien für das Finanzamt nicht ausreicht.

Damit elektronische bzw. digitale Rechnungen korrekt archiviert sind, musst du diese vollständig manipulationssicher abspeichern. Zudem musst du sicherstellen, dass die Dateien jederzeit verfügbar, maschinell verwert- und auslesbar sowie in digitaler Form vorhanden sind.

Fazit

Für Unternehmer:innen ist es wichtig, die rechtlichen Regeln und insbesondere die Pflichtangaben einer ordnungsgemäßen Rechnung zu kennen. Denn auch du erwartest von deinen Geschäftspartner:innen, dass sie dir korrekte Rechnungen ausstellen. Achte daher unbedingt darauf, ob bei deinen Ausgangs- und Eingangsrechnungen alle Pflichten eingehalten wurden. Solltest du dir bei der Rechnungslegung trotzdem unsicher sein, kannst du auch die Hilfe eines Steuerberaters bzw. einer Steuerberaterin in Anspruch nehmen.

Haftungsausschluss: Dieser Artikel dient ausschließlich zu Informationszwecken und stellt keine professionelle Steuer- oder Rechtsberatung dar. Bitte konsultiere eine unabhängige Rechts- oder Steuerberatung für Informationen, die spezifisch für dein Land und deine Umstände gelten. Shopify haftet in keiner Weise für deine Verwendung oder dein Vertrauen in diese Informationen.